- 八丈町内にお住まいで八丈町内に固定資産を所有の納税義務者が亡くなられた場合は、税務課課税係から法定相続人または死亡届出人に対し「相続人代表者指定届出書」をお送りします。

届出書に必要事項を記入し、ご返送ください。

- 八丈町外にお住まいで八丈町内に固定資産を所有の納税義務者が亡くなられた場合は、「相続人代表者指定届出書」に必要事項を記入し、税務課まで送付してください。

- 納税義務者が亡くなられ相続人が2人以上いる場合は、納税通知書等の書類を受け取る代表者を指定することができます。

町が定めた期間内に相続人代表者指定届出書の提出がない場合は、町が相続人の1人を指名し、相続人代表者として指定することができます。(地方税法第9条の2)

- 窓口での提出の場合は、届出人の本人確認をさせて頂きます。(マイナンバーカード、運転免許証等が必要です。)

- 被相続人との関係がわかる戸籍謄本と遺産分割協議書等(ある場合のみ)もご持参ください。

※郵送の場合は、届出人の本人確認書類(マイナンバーカード、運転免許証等の写し)、被相続人との関係がわかる戸籍謄本、遺産分割協議書等(ある場合のみ)の写しを同封してください。

(※戸籍謄本(原本)や遺産分割協議書の返送を希望する場合は、返送を希望する内容を便箋等(特定の様式はありません)に記載し、返信用封筒に切手を貼り同封してください)

なお、この届出は町の納税通知書などの税務書類を相続人の代表者として受領する方を定めるためのものです。

法務局での相続登記の手続きは、別途必要です。

固定資産税に係る補足

- 賦課期日(1月1日)において登記名義人が死亡者のままとなっている場合(償却資産においては、所有者が死亡者のままになっている場合)、その固定資産は相続人全員の共有資産とみなされ、これに係る固定資産税は共有者全員が連帯して納税義務を負うことになります。

- 遺産分割協議など相続に関する話し合いが整い、12月末日までに所有者の変更手続きが完了します。と、翌年度から登記に基づき新しい所有者宛てに納税通知書を送付します。

※相続人代表者指定届出書の相続人の代表者を共有代表者とみなし、納税通知書を送付します。

※未登記の建物や償却資産については、八丈町税務課に申請が必要です。

町都民税に係る補足

- 町都民税は、賦課期日(1月1日)現在、八丈町に住所があり、前年中の所得金額が一定額以上ある方に課税されます。

- 賦課期日の翌日以降に納税義務者が亡くなられた場合は、相続人に納税義務が承継されます。

国民健康保険税に係る補足

- 国民健康保険税は、世帯主が納税義務者です。

- 亡くなられた日の月の前月分まで(ただし、亡くなられた日が末日の場合は亡くなられた月まで)の納税義務は、相続人に承継されます。

- 亡くなられた月以降の納税義務者は、新世帯主になります。

軽自動車税に係る補足

- 道路運送車両法により自動車の所有者は、登録されている型式、車台番号、原動機の型式、所有者の氏名若しくは、名称若しくは住所又は使用の本拠の位置に変更があったときは、その事由があった日から15日以内に変更登録の申請をしなければなりません。

- 手続き方法については、税務課課税係までお問い合わせください。

口座振替について

- 相続人代表者指定届出書を提出すると、相続人代表者の口座登録がある場合は、届出の口座から引き落とされます。

※口座引き落としを希望されない場合は、税務課までご連絡ください。

- 新規に口座振替を利用される場合は、金融機関(七島信用組合・みずほ銀行・全国のゆうちょ銀行)へお申し込みください。

口座振替のできる金融機関

- 七島信用組合の本店・支店

- みずほ銀行の本店・支店

- 全国のゆうちょ銀行

口座振替の手続き 金融機関への申し込みについて

- 上記の金融機関に預貯金口座のある方は、「預貯金通帳」、「届出印」、「納税通知書」を持参し、金融機関の窓口に備え付けの「預金口座依頼書・自動払込利用申込書」にご記入頂き、金融機関へご提出ください。

相続人の範囲と法定相続

相続人の範囲や法定相続分は、民法で次のとおり定められています。

相続人の範囲

死亡した人の配偶者(法律上の夫または妻)は常に相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

第1順位 死亡した人の子供

その子供が既に死亡しているときは、その子供の直系卑属(子供や孫など)が相続人となります。

子供も孫もいるときは、死亡した人により近い世代である子供の方を優先します。

第2順位 死亡した人の直系尊属(父母や祖父母など)

父母も祖父母もいるときは、死亡した人により近い世代である父母の方を優先します。

※第2順位の人は、第1順位の人がいないとき相続人になります。

第3順位 死亡した人の兄弟姉妹

その兄弟姉妹が既に死亡しているときは、その人の子供が相続人となります。

- 代襲相続

※第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。

※相続を放棄した人は初めから相続人でなかったものとされます。

また、内縁関係の人は、相続人に含まれません。

- 相続放棄

「相続を放棄した人」とは、相続の開始があったことを知った時から3ヶ月以内に家庭裁判所に相続の放棄の申述をした人のことをいいます。

相続により事実上財産の取得をしなかった人も家庭裁判所に相続放棄の申述手続きをしていない場合は、相続放棄をしたことにはなりません。

代襲相続

相続人となる「子」又は「兄弟姉妹」が被相続人より前に死亡した場合に相続人の「子」や「孫」が相続人に代わり相続することが「代襲相続」といいます。

※相続放棄の手続きをしている方は、代襲相続者にはなりません。

代襲者になれる人

- ①相続人の子(被相続人から見て孫)

※孫、曾孫、玄孫、・・・・・

- ②被相続人の兄弟姉妹の子(被相続人から見て甥や姪)

※甥、姪まで

代襲者になれない人

法定相続分

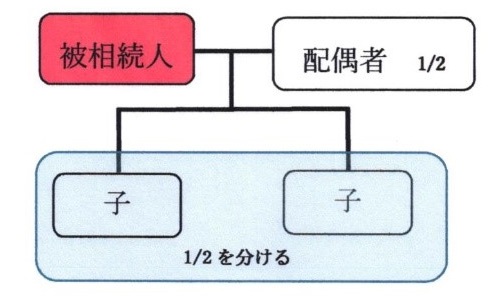

1.配偶者と子供が相続人である場合 (民法第900条第1号)

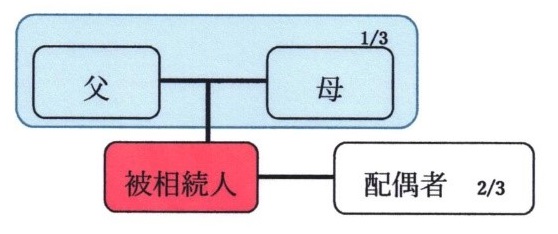

2.配偶者と直系尊属が相続人である場合 (民法第900条第2号)

- 配偶者2/3直系尊属(2人以上のときは全員で)1/3

配偶者と兄弟姉妹が相続人である場合 (民法第900条第3号)

- 配偶者3/4兄弟姉妹(2人以上のときは全員で)1/4

なお、子供、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に分けます。(民法第900条第4号)

※民法に定める法定相続分は、相続人の間で遺産分割の合意ができなかったときの遺産の取り分であり、必ずこの相続分で遺産の分割をしなければならないわけではありません。(民法887、889、890、900、907)

ご不明な点がありましたら税務課へお問い合わせください。