町税Q&A(よくある質問) ※下記の質問をクリックすると回答が開きます

個人住民税

A.配偶者控除は、受けられます

配偶者控除の対象となるのは、前年中の合計所得の金額が38万円(給与収入103万円)以下の人です

ですから、あなたの奥さんのパートで得た100万5千円については、給与所得は35万5千円となりますので、ほかに所得がなければ配偶者控除は受けられます

次に奥さん自身に税金がかかるかどうかということですが、住民税については、奥さんの年収が93万円超ですのでかかります。所得税については年収が103万円以下の人についてはかかりません

なお、配偶者特別控除は、配偶者が控除対象配偶者に該当する場合、適用されません

A.個人の住民税は、その年の1月1日現在住んでいる市町村から課税されることになっています

あなたの場合、平成26年の1月1日現在八丈町に住んでいるので、その後A市に引っ越されても、平成26年度の住民税は八丈町へ納めていただくことになります

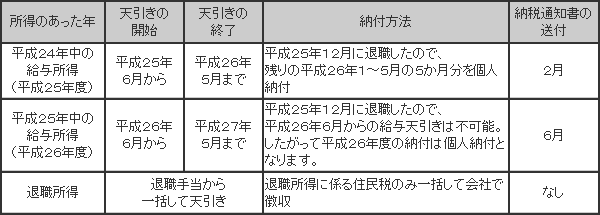

A.退職者が受けた退職所得に対する住民税は、退職手当が支払われる際に天引きされます

ただし、給与所得に対する住民税は、その翌年に納めていただくことになっています

なお、2月と6月に送られた納税通知書の内容は次のとおりです

A.所得税では所得が生じた時点で源泉徴収を行っていることなどの理由から、給与所得以外の所得が20万円以下の場合には確定申告が不要とされています

住民税では、このような源泉徴収制度はなく、他の所得と合算して税額を計算します

したがって、あなたの場合は給与所得以外の所得がありますので、所得の多少にかかわらず申告しなければなりません

法人町民税

A.法人の均等割額は、事務所などを有していた期間に応じて月割計算によって算定されます

貴社の場合、資本等の金額が5,000万円ですから、従業者数が50人以下の八丈町分は年額130,000円、従業者数50人以上のA市分は年額150,000円となります

ただし、事務所を有していた月数は7ヶ月(ひと月に満たない端数は切捨て)ですので

八丈町分は、130,000円×7ヶ月÷12ヶ月=75,800円

A市分は150,000円×7ヶ月÷12ヶ月=87,500円(100円未満は切捨て)

となります

軽自動車税

A.軽自動車税は、4月1日(賦課期日)に軽自動車等を所有(登録)している人に課税されますので、今年度はあなたに課税され、来年度からは譲り受けた人が課税されることになります

ただし、譲り渡したという申告がされていませんと来年度以降もあなたに課税されることになりますので、必ず申告してください

なお、軽自動車税には月割課税の制度がありませんので、全額納めていただくことになります

※申告手続

譲り渡した人 ・・・・・ 廃車申告

譲り受けた人 ・・・・・ 新規登録申告

固定資産税

A.平成26年度の固定資産税は、あなたに課税されます

固定資産税は、1月1日現在、土地登記簿・建物登記簿及び土地補充課税台帳に所有者として登記されている人に対し、当該年度分の固定資産税を課税することになっているからです

最近では、税負担をめぐるトラブルを防ぐため、だれがどのように負担するか契約書に明記しているようです

あなたの場合も契約書でどのようになっているか、もう一度確かめてください

A.地域や土地によって評価額に対する税負担に格差がある(例えば同じ評価額の土地であっても実際の税額が異なる)のは、税負担の公平の観点から問題があることから、平成9年度以降、負担水準(評価額に対する前年度課税標準額の割合)の均衡化を重視することを基本的な考えとした調整措置が講じられています

具体的には、負担水準が高い土地は税負担を引き下げたり、据え置いたりする一方、負担水準が低い土地はなだらかに税負担を引き上げていくしくみとなっています

したがって、地価の動向に関わりなくすべての土地の税額が上がっているわけではなく、税額があがっているのは、地価が上昇している場合を除けば、負担水準の低い土地に限られています

このように、現在は税負担の公平を図るために、そのばらつきを是正している過程にあることから、税負担の動きと地価動向とが一致しない場合、つまり地価が下落していても税額が上がるという場合も生じているわけです

A.新築の住宅に対しては、一定の要件にあたるときは、新たに固定資産税が課税されることになった年度から3年度分に限り、税額が2分の1に減額されます

したがって、あなたの場合は、平成22・23・24年度分については税額が2分の1に減額されていたわけです

また、3階建以上の中高層耐火住宅等については、一定の要件にあたるときは、新たに固定資産税が課税されることとなった年度から5年度分に限り、税額が2分の1に減額されます

したがって、税額が高くなったのは、減額適用期間が終了したことにより、本来の税額になったためです

A.家屋の評価額は、評価の対象となった家屋と同一のものを評価替えの時点においてその場所に新築するものとした場合に必要とされる建築費に、家屋の建築後の年数の経過によって生ずる損耗の状況による減価等あらわした経年減点補正率を乗じて求められます

家屋の建築費は、平成5年頃からそれまで続いていた上昇傾向が沈静化し、以後は建築資材価格等が下落傾向を示しています。このようなことから、比較的建築年次の新しい家屋については、評価か替えごとにその評価が下落しています

一方、建築年次の古い家屋については、過去に建築費の上昇が続く中、評価額が据え置かれている価額を下回るまでにはいたらず、評価額が下がらないといったことがあります

問い合わせ

〒100-1498 東京都八丈島八丈町大賀郷2551番地2

八丈町 税務課課税係

電話番号 04996-2-1122